Variabilní hypotéka v roce 2024 srovnání

Variabilní hypotéka nebo také float či plovoucí

hypotéka je typ hypotečního úvěru, který Variabilní hypotéka mění úrokové sazby každý měsíc. Vy se však můžete na

konci měsíce rozhodnout a případně si hypotéku zafixovat. Z

takovéto variabilní hypotéky se následně stane běžný hypoteční

úvěr. Obecně je výhodné hypotéku zafixovat, když věříte, že

se ekonomická situace zhorší nebo ekonomika již neporoste. Naopak variabilní

hypotéka se vyplatí v době konjunktury (růstu ekonomiky), kdy je možné, že se

ekonomická situace může obrátit a zhoršit. Jinými slovi: „Variabilní hypotéka má smysl v době, kdy jsou úrokové sazby vysoko a Vy spekulujete na to, že velmi brzy půjdou níže.“

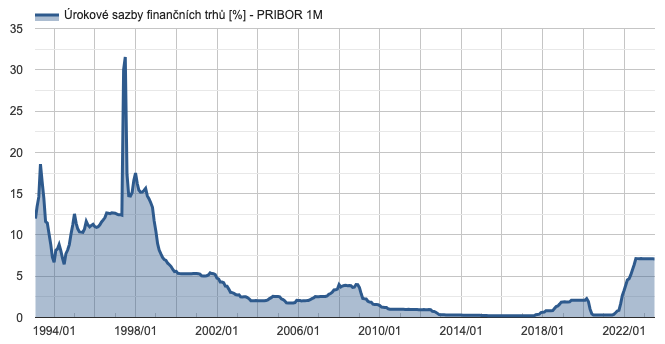

Na následujícím grafu je vidět, jak se v minulosti

pohybovala úroková sazba.

Float hypotkáka kopíruje aktuální situaci na trhu a je určena na základě PRIBOR

(Prague InterBank Offered Rate), jenž určuje Česká národní banka podle

aktuální situace na světových trzích. Variabilní hypotéky jsou populární v době vyšších úrokových sazeb a naopak nejsou příliš populární, když jsou úrokové sazby nízko. Variabilní hypotéka funguje tak, že si vezmete hypoteční úvěr na

řekněme 2.000.000 Kč na 20 let a několikrát do roka je výše úrokové

sazby vypočítávána vaší bankou na základě PRIBORu od ČNB. To je

příjemné, když česká ekonomika stagnuje, ale nikoliv, když prudce

stoupá. To ukazuje i tabulka měsíčního PRIBORu

od roku 1994 do současnosti. Na grafu je vidět, jak byla na začátku v devadesátých letech mezibankovní úroková sazba

i okolo 20% a postupem času klesla až na hodnotu 0,5 % v roce 2015. PRIBOR + marže = úroková sazba Příklad z praxe: Řekněme, že PRIBOR je 0,5%, k tomu se

přičte marže pro banku třeba 2% a máme variabilní hypotéku s úrokem 2,5% p. a.

Jak často se úroková sazba mění? Většinou jednou za půl roku či za rok.

Variabilní hypotéka není pro každého. Spíše pro odvážné dobrodruhy, kteří se nebojí

zariskovat a nebojí se, že v případě překotného růstu ekonomiky jim banka nenapaří

neúnosné úroky. Stejně jako všude, existují i mezi variabilními hypotékami a těmi s

fixní úrokovou sazbou různé varianty. Několik bank nabízí, že v případě, že by úroková

sazba letěla prudce nahoru, tak si ji můžete ihned zafixovat – převést vaši variabilní

hypotéku na běžnou s fixačním obdobím třeba 5 let. Obvykle to můžete provést pouze

jednou. Výhoda variabilní hypotéky je v tom, že díky tomu, že nemá žádné fixační období, tak

ji můžete kdykoliv refinancovat. Banky však omezily to, že u nich musíte zůstat

minimálně 1 rok až 3 roky. Až uplyne toto období, můžete hypotéku refinancovat

kdykoliv. Když si vezmete variabilní hypotéku, většinou musíte u banky 1 až 3 roky zůstat.

Není možné vzít levnou „floatku“ a pak když úrokové sazby o kousek vyskočí, hned

refinancovat u jiné banky. Můžete však většinou refixovat (změnit parametry) u té samé banky na běžný

hypoteční úvěr. Variabilní hypotéky poprvé ve velké míře propagovala Unicredit

bank, která když se svojí variabilní hypotékou začínala, tak každému

klientovi s ní ušetřila za dva roky až 25 000 Kč. To bylo především

díky faktu, že se nastartovala ekonomická krize. Zvažujete-li pořízení hypotéky a chcete vyzkoušet

variabilní hypotéku, vyplňte formulář nahoře a

nechte se kontaktovat naším profesionálním hypotečním specialistou.

Zdarma a nezávazně Vám poradí s variabilní hypotékou

či srovnáním hypotečních úvěrů v ČR.Variabilní hypoték v roce 2024 nabízejí

Vývoj hodnoty PRIBOR od roku 1994 určené Českou národní bankou, zdroj: Kurzy.czJak funguje variabilní hypotéka

Jak se počítá variabilní hypotéka

Výhoda variabilní hypotéky

Únik od „floatky“

Historie variabilní hypotéky

- Hypotéka České spořitelny

- Úvěr od Buřinky

- LBBW bank CZ hypotéka

- Raiffeisenbank hypotéka

- Unicredit Bank hypotéka

- Hypoteční banka

- Wüstenrot hypoteční banka

- Hypotéka Komerční banky

- Hypotéka Modrá pyramida

- Hypotéka na družstevní byt

- Hypotéka srovnání

- Investiční hypotéka

Hypoteční kalkulačka

Hypoteční kalkulačka

Online poradna

Online poradna Reference zákazníků

Reference zákazníků

- Moneta hypotéka

- Ney hypotéka

- Ostsächsische Sparkasse hypotéka

- GE Money Bank hypotéka

- Banka Creditas hypotéka

- Max Banka hypotéka

- Partners Banka hypotéka

- Expobank hypotéka

- Fio Banka hypotéka

- ČMSS hypotéka

- Equa banka hypotéka

- Air Bank hypotéka

- Volksbank hypotéka

- Sberbank hypotéka

- Bonita klienta

- Refinancování hypotéky

- Generační hypotéka

- Hypotéka graf

- Hypotéka pro podnikatele

- Hypotéka pro firmu

- Hypotéka pro živnostníky

- Hypotéka a snížení základu daně

- Hypotéka přesný postup

- Hypotéka na rekonstrukci

- Expresní čerpání

- Úvěr ze stavebního spoření

- Hypotéka na nebytový prostor

- Nejlevnější hypotéka

- Jak najít reality

- Povodňová mapa

- Hypotéka a stavba svépomocí

- Recenze dřevostavby, domy na klíč

- Recenze zděné domy na klíč

- RD Rýmařov zkušenosti

- Atrium zkušenosti

- Veritas stavby zkušenosti

- Vexta domy zkušenosti

- Ener domy zkušenosti

- Lucern domy zkušenosti

- Wood System zkušenosti

- AW domy zkušenosti

- HP domy recenze

- Domy Dnes zkušenosti

- Alfahaus zkušenosti

- Qhouse domy zkušenosti

- Dům jedním tahem zkušenosti

- Canaba zkušenosti

- G servis zkušenosti

- Energy Domy zkušenosti

- Ideal Domy zkušenosti

- FND stavby recenze

- Easy Homes zkušenosti

- Difuzně otevřená/uzavřená stavba

- Hypotéka na výstavbu domu

- Mobilheimy

- Hypotéka na mobilheim

- Mobilní domy Marvel

- Mobilheimy Mackovice

- Mobilní domy Kolín

- Mobilheimy Plzeň

- Hypotéka na auto

- Hypotéka pro mladé

- Hypotéka pro studenty

- Záznam v registrech

- Invalidní důchod a hypotéka

- Hypotéka bez doložení příjmu

- 100% hypotéka v roce 2024

- Variabilní hypotéka

- Hypotéka - co je potřeba

- Hypotéka ano nebo ne

Hypotéky recenze

Hypotéky recenze Úrokové sazby hypoték

Úrokové sazby hypoték Slovníček pojmů

Slovníček pojmů Kniha o hypotékách

Kniha o hypotékách

Sem prosím pište své zkušenosti, recenze a diskutujte. Pro dotaz ohledně hypoték vyplňte formulář nahoře.